上周船舶原材料价格偏弱运行,中厚板周均价格跌幅0.13%,造船板周均价格跌幅0.ag真人国际 ag真人官方平台22%,有色方面,铝板价格走弱,涨幅0.87%,不锈钢涨幅为1.76%,中厚板市场情绪指数持续低位偏弱震荡;船舶行业方面,根据克拉克森最新数据统计(截至2025年12月9日),2025年11月份全球新签订单168艘,共计5,528,133CGT。

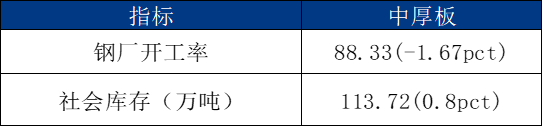

(1)基本面情况:上周全国中板库社会存总量为253.5万吨。周环比下跌1.64万吨,分区域来看,上周华北地区减量最多为2.31万吨。上周开工率88.33%,周环比下降1.67%;钢厂周实际产量160.08万吨,周环比减少3.04万吨;钢厂产能利用率84.15%,周环比下降1.6%;钢厂库存82.3万吨,周环比减少0.5万吨。

(2)成交情况:市场方面,整周虽盘面震荡运行,但受限于实际需求表现不佳,多数商家成交维持不畅,且随着库存逐步累积,市场去库压力有所加大,因此部分贸易商报价小幅下探。目前需求较弱,成交表现不佳,贸易商库存出现累库情况,部分地区有低价抢跑出货现象,对后市心态较为谨慎,目前以出货为主。

(2)钢厂动态:根据板卷全样本调研,热轧板卷上周合计影响量为0.84万吨,本周实际合计影响量为-2.83万吨,下周预计合计影响量为1.93万吨。本周新增一家钢厂检修。除上述钢厂外,其余生产情况较为稳定。

价格驱动:上周铝价延续高位行情,且上攀态势依旧醒目,国内加工费整体重心继续下移,其中华东市场两位数报价已然逐步蔓延,且些许临至平水价位也偶有反馈,而华南市场虽仍有一定挺价情绪,但相对来看热度有所下降,长时段的有价无市导致持货商心态陆续有所调整,途中降价操作日益激增。

成本支撑:预计本周市场将在强成本预期与弱需求现实的持续博弈中运行,整体呈现高位震荡,易涨难跌的格局。废铝供应紧张的局面短期难以缓解,价格高企,为再生铝棒构筑了难以撼动的成本底部。年末终端消费难有起色,高铝价将持续抑制下游的实际采购意愿和补库需求。

库存变化:上周国内市场电解铜现货库存20.22万吨,较18日增2.77万吨,较22日增2.22万吨;上海市场社库累库明显,随着年末企业资金结算,同时铜价再度上涨明显,下游企业接货需求疲弱,加之冶炼厂发货量相对正常,库存因此增加较多;本周来看,月末市场消费难有起色,同时国产货源仍继续到货入库,库存预计维持累库。

市场情况:上周铜价重心再度上移明显,周内再创历史新高,下游企业畏高情绪明显,加之临近年末,市场需求疲弱。且由于部分持货商仍存出货回款压力,周内积极降价甩货,现货升水下行明显。同时由于冶炼厂发货同样有所增加,加之市场仓库出库量较少,库存累库明显。本周来看,铜价高位运行,下游企业停产检修动作增加,且临近年末,料市场需求仍将孱弱,但考虑到即将进入交割月,近月合约Contango结ag真人中国官方 ag真人入口构运行,持货商继续大幅贴水出货情绪减弱,现货贴水幅度预计有所收窄。

1、12月25日,国家发展改革委基础设施发展司发布文章《加快构建现代化基础设施体系》。文章指出,扎实推进“十五五”现代化基础设施体系建设。优化供给结构。综合平衡基础设施发展需求与资源环境承载能力、财政承受能力,加快传统基础设施补短板,提高存量基础设施质量效益,促进全面绿色低碳转型。交通领域,盘活用好线路、站场等存量设施资源,提高增量设施建设综合效益,全面实施现代养护工程。优化便捷客运服务供给,推进交通物流降本提质增效,提升专业化运输服务水平。推动零碳运输走廊和场站建设,推广应用清洁能源交通装备,强化生态保护和资源节约集约利用。能源领域,持续提高新能源供给比重,推进化石能源安全可靠有序替代,着力构建新型电力系统。加快构建新能源供给消纳体系,统筹能源产供储消各环节,提升供能稳定性和顶峰保供能力。积极安全ag真人国际 ag真人官方平台有序发展核电。重点以灰氢替代、绿色船燃等应用为牵引,推进全国绿色氢氨醇规划布局。

2、根据克拉克森最新数据统计(截至2025年12月9日),2025年11月份全球新签订单168艘,共计5,528,133CGT。与2025年10月份全球新签订单147艘,共计3,109,300CGT相比较,数量环比增加21艘,修正总吨环比上升77.79%。与2024年11月份全球新签订单198艘,共计5,192,849CGT相比较,数量同比减少30艘,修正总吨同比上ag真人中国官方 ag真人入口升6.46%。从船型上来看,散货船23艘,共计2165100载重吨;油船43艘,共计9,871,600载重吨;化学品船4艘,共计181,600载重吨;集装箱船54艘,共计471,280标箱;液化气船3艘,共计365,000立方米;其他船型25艘,共计853,210CGT;海工船16艘,共计148,660CGT。